みなさまごきげんよう(^^♪

このような悩みを抱えている会社員向けの記事となっています。

「もしも」のことはいつ誰に起きるか分かりません。

かと言って、その「もしも」に備えて過剰な対策をするのも得策とは言えません。

病気やケガで働けなくなった時の保障はどうなっているのか!?

会社員が病気、ケガ、入院で働けない時に社会保障制度として使うことが想定される4つの制度を説明します。

- 有給休暇

- 傷病手当金

- 高額療養費

- 障害厚生年金

知っていることで余計な不安が解消されます。そして適切な対策を考えることができます。

それでは一緒に見ていきましょう。

有給休暇を使う

まずはおなじみの「有給休暇」の取得です。

これは当然ですが、お給料が減ることはありません。

名前の通り、給料の有る休みということです。

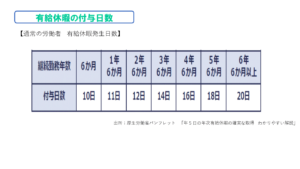

有給休暇の付与日数

有給休暇は法律で付与日数が決められています。

但し、会社や勤続年数など人によって日数は違うので、確認が必要です。

有給休暇の残り日数に応じて休める期間は変わってきますが、元々の公休日もあるはずです。そう考えると、休める期間の目安は次の通りですね。

メモ

- 20日残っている場合=1ヵ月休んでも大丈夫

- 40日残っている場合=2ヵ月休んでも大丈夫

意外と長い期間、有給休暇で給与を保障されながら休むことが可能です。

会社によっては病気やケガの時に使える特別な休暇制度を設けている場合もあるので、そちらも確認しておきましょう。

傷病手当金を申請する

病気やケガで働けない場合の補償として「傷病手当金」があります。

大まかなには、休んでいてもお給料の3分の2が健康保険から支給されます。

傷病手当金の受給要件

傷病手当金を受ける為の条件は次の通りです。

- 病気やケガの療養中であること

- 仕事が出来る状態でないこと

- 連続して3日間の休暇があること

- お給料を貰っていないこと(有給もNG)

支給を受けるための要件のハードルは低いです。

- 1と2は病気やケガの療養で休んでおり、出勤できないという意味です。

- 3と4は連続した休みで「4日目から」が傷病手当金の対象という意味です。最初の3日間は連続した休みが必要ですが、この期間は有給休暇でも問題ありません。

傷病手当金として支給される金額

傷病手当金として具体的に支給されるのは次の通りです

メモ

【貰える金額】お給料の約3分の2

【貰える期間】通算して1年6ヶ月分

例えばお給料が30万円の場合は20万円という具合です。

これが1年6ヶ月間なので、少なくはない金額と期間ですね。

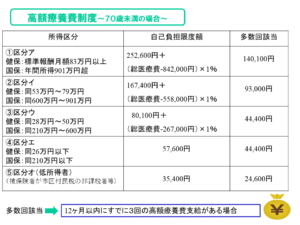

高額療養費制度を活用する

病気やケガの治療は場合によって高い医療費が必要となるケースがあります。

- 治療するために入院が必要でお金がかかる

- 頻繁に外来通院することが必要でお金がかかる

これらの場合は医療費が必然的に高くなります。

それを補償・解決してくれるのが「高額療養費」です。

高額になる医療費の支払いを一定の上限額で済ませてくれます。

上記表の通り、所得(収入)や年齢によって支払い上限額が定められており、上限額以上の医療費負担は必要ありません。

例えば、標準報酬月額24万円の人が入院して医療費100万円だったとしても、「57,600円」しか支払う必要はありません。

高額療養費制度の注意点

高額療養費の主な注意点としては次の通りです。

高額療養費制度の注意点

・月単位で支払いが必要になる。

・同一の病院・診療所・薬局ごとに支払いが必要。

・「入院と外来」や「医科と歯科」は別々で支払いが必要。

その他、入院時の食事代や差額ベッド代、また保険適用外の治療費は高額療養費の対象外となるので注意しておきましょう。

手続きしておくべき限度額適用認定証

入院することになったら、限度額適用認定書の手続きを行いましょう。

高額療養費は一旦支払いをした後、上限額を超えて支払った金額を還付申請するのが原則です。

但し、ハガキサイズの限度額適用認定書を病院に提示すると窓口での支払い自体が上限額で済みます。

手続きは「協会けんぽ」や「健康保険組合」に申し出る必要がありますが、医療機関や会社の総務人事部門に相談してみるのも良いでしょう。

最近ではマイナンバーカードで資格確認や限度額認定の申請が可能な場合もあります。医療機関にオンライン資格確認システムが設置されていることが条件ですが、使用することで手続きが楽に済みます。

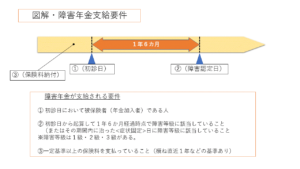

障害厚生年金について

障害厚生年金については主に長期化したケースが対象になります。

原則として病気やケガになって1年6ヵ月を経過して、まだ障害の状態にある場合が支給対象です。

受給するための要件

障害厚生年金を受ける為の条件は次の通りです。

- 初診日を正しく証明できること

- 初診日に被保険者で保険料を納めていること(納付要件は詳細な決まりあり)

- 初診日から1年6ヵ月を経過した時点で障害等級1級~3級に当てはまること

※初診日とは・・初めて医療機関で診察を受けた日のこと

※被保険者とは・・厚生年金の加入者であること(=会社員であること)

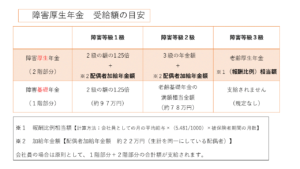

障害等級について

障害厚生年金の受給対象となる障害等級1級~3級とは次の状態をいいます。

1級:日常生活が困難で他人の介助を受けないとほとんど自分のことが出来ない程度

2級:他人の助けを借りる必要はないが、日常生活はきわめて困難で労働によって収入を得ることは難しい程度

3級:労働に著しい制限を受ける(若しくは制限を加えることを必要とする)程度

かなり大まかですが、疾患(病気・ケガ)毎にある程度の診断基準があります。

具体的にどれぐらい貰えるのか?

障害厚生年金を貰える金額は障害等級や扶養家族の有無などによっても多少異なります。

また会社員としてのお給料によっても変わってきます。

イメージとして年収400万円の会社員が障害等級3級になった場合は年間で55万円~75万円程度になります。

(配偶者の有無などの条件によって異なる)

※年金について障害年金に限らず非常に複雑なので、詳しくは改めて記事を作成する予定です。

まとめ

紹介した制度の多くは会社員特有のものであることがほとんどです。

それぞれ立場や目標などはあると思いますが、事実として知っておきたいですね。

有給休暇

勤続年数に応じて発生する会社員の権利の一つです。文字の通り給料が出る休みなので、使わない理由はありません。

傷病手当金

病気やケガで連続して4日以上休んだ時に受け取れる手当です。

具体的には給与の約3分の2が貰えることになります。

高額療養費制度

高額になる医療費を一定の上限額で抑えてくれて還付してくれる制度です。入院した時などは必須です。

事前に「限度額適用認定証」を医療機関に提示することで、支払いも上限額で済みます。

尚、健康保険の資格があることが前提です。会社を辞めたら健康保険の資格は喪失します。

障害厚生年金

病気やケガから1年6ヵ月経過して、まだ障害の状態にある場合に支給される可能性があります。

初めて医療機関を受診した日は被保険者(会社員)であることなどの支給要件があります。

いかがでしたか!?

会社員であることのメリットは非常に大きいものがあります。

この辺りはしっかり考えてキャリアプランやライフプランを考えたいですね。

少なからず不安は感じることだと思いますが、日本は先進国の中でもこの辺りは非常に整っています。

まずはきちんと理解した上で補足的に必要な対策をとりましょう。

それではまた!